・現在、借金を抱えている

セミリタイア/FIRE ロードマップのSTEP1.として、ここでは最初にやるべきことをまとめます。

結論

最初に結論ですが、以下のとおりです。

もしも、年利10%を上回る返済利率の借金がある場合、最初に借金の完済から始めること

それでは内容について、触れていきたいと思います。

借金してませんか?

唐突ですが、皆さん、借金をしていませんか?

今、ビクッとした皆さん。

おどかしてしまって、すみません。

まだ、このサイトを閉じないで、読み続けてくださいね。

借金といっても、住宅ローン、奨学金、カーローン等、様々ありますが、ここで気にしなければならないのは、消費者金融からの高金利なローンです。

消費者金融の上限金利は年率18%です。

大手銀行の無担保ローンでも返済利子は年率10%近い場合があります。

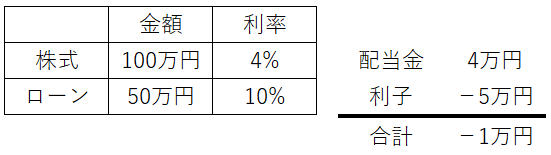

仮にあなたの資産状況が以下だったとします。

- 100万円分(配当年率4%)の株式を保有している

- 50万円を大手銀行or消費者金融から借入している

さて、1年後どうなるでしょうか?

返済利子が、配当金を上回り、儲かるどころか、毎年1万円の損失です。

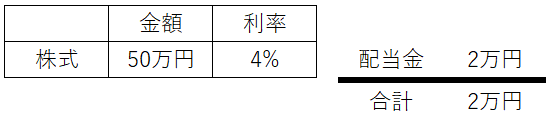

では、次に株式を半分売却して、ローンの返済に充てたらどうなるでしょうか?

なんと、毎年2万円の利益です。

総資産は全く同じなのに、真逆の結果となります。

頭の良い皆さんなら、こんなにくどくどと説明する必要はなかったのでしょうが、借金の恐ろしさを改めてお伝えするため、あえて記載しました。

また、比較がしやすいように株価が1年間変動しなかった場合で計算しておりますが、実際は株価も変動するため、上記より良い結果になることもあれば、もっとヒドイ結果となることもあります。

ただ、一つ言えるのは、株価変動は運要素も絡みますが、金利は運に関係なく必ず発生します。

インデックス投資の平均リターン

では、もっと効率の良い投資をした場合はどうでしょうか?

実は、最も有名なインデックス投資信託であるS&P500に投資した場合、直近の過去30年間における平均利回りは約10%でした。

これは、株価の上昇も含めたリターンです。

投資を少しでもかじったことがある人ならわかると思いますが、これは非常に驚異的なリターンです。

ここで言いたいのは、借金というものは、このような神がかり的な投資リターンをたたき出して、ようやくトントンとなるぐらい利子を支払う必要があるということです。

最後に

名著「金持ち父さん、貧乏父さん」でも書かれている通り、借金返済というのは、実は最高の投資方法です。

なぜかと言えば、毎年確実に年率10%を超えるような投資先は、この世に存在しないからです。

(S&P500は、たまたま直近30年の結果が良かっただけで、毎年10%超の利回りを保証していません。)

もし、あなたが、返済利子年率10%を超えるような借金をされている場合、あなたが最初にやるべきことは、投資ではなく、「借金の返済」です。