・現金主義

・カードや電子決済はあまり使わない

現金をほぼ持たない生活を始めて、1年以上が立ちました。

今日は、現金支払いがどれだけ今の時代に適していないかを記事にしたいと思います。

現金支払いのデメリット

まず、結論ですが、現金支払いのデメリットは以下です。

現金支払い者は、カード支払い者と比較して、年間約3万円を捨てている

クレジットカードの現状

最近では、ほとんどのクレジットカードが、ポイント還元を行っております。

買った金額の0.5~1.5%の還元率が主流です。

また、

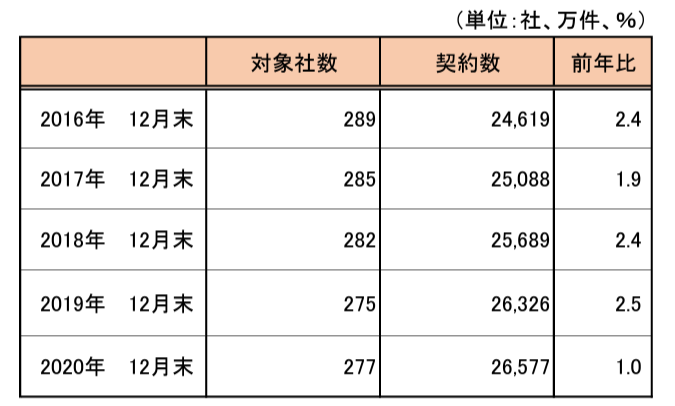

クレジットカード発行枚数も年々増加しており、20年末時点で約2億6千万件となっています。

国民一人当たり2枚のクレジットカードを保有している計算になります。

引用元 一般社団法人 日本クレジット協会

カード支払いの特典(還元など)やキャッシュレスの利便性が現代の消費者ニーズと合致した結果となっています。

カード支払い手数料

ここで一旦話は変わりますが、クレジットカード会社の主な収入源は以下三つです。

~カード会社の主な収入源~

① 利用者がカード会社に支払う金利手数料 (ローンやリボ払い時のみ)

② 利用者がカード会社に支払う入会/更新費用 (年会費がある場合のみ)

③ お店側がカード会社に支払う決済手数料

①についてですが、常に一括払いをすれば、我々は金利手数料を払うことはありません。

②も昨今、入会費/年会費無料のカードが多いです。

しかし、③は必ず支払いが発生します。

そして、お店側の決済手数料は、お店の規模によって変化します。

~ お店側がカード会社に支払う決済手数料 ~

大手コンビニチェーン:販売代金の約1%

大手デパート:販売代金の約3%

小規模の小売り/飲食店:販売代金の約3~7%

これほど、決済手数料に差がでてしまうのは、カード会社側は幅広いお店でカードを使ってほしいため、集客が見込めるコンビニには、大幅に決済手数料を下げていることが理由と考えられます。

ここでお分かりだと思いますが、お店側はカード支払いを見越して、商品の値段を約1~7%高く設定しなければならないということです。(薄利多売のお店では赤字になりかねませんので)

また、

お店側は、カード会社との契約で、支払いの違い(カードor現金)によって、商品の値段を変えてはならないということが定められています。

カードで買うお客様にだけ、高い値段(カード決済手数料込みの値段)にはできない。

そのため、手数料は事実上商品全体に上乗せされます。

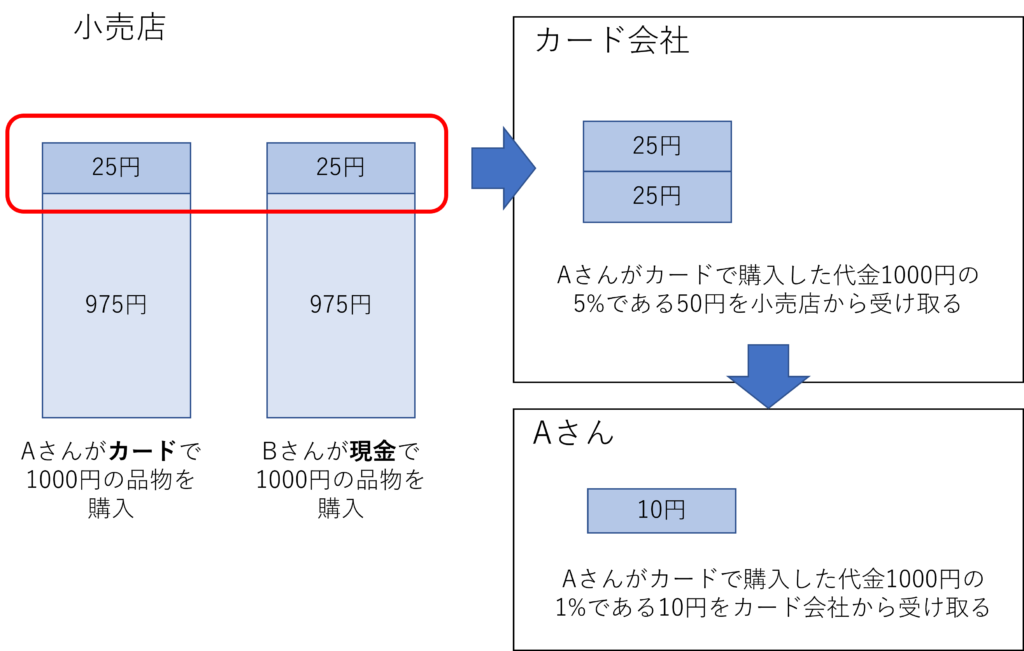

図で表現すると以下です。

図のとおり、現金支払い者は、カード支払い者の手数料を事実上負担しているばかりか、カード会社からの還元も受けられません。

これは一例です。

必ずしも上でご説明した図式になっているとは限りません。

お店側が全部負担していることも考えられます。

しかし、小規模な小売りほど、負担率は高いため、少なからず商品価格に転嫁している可能性は否めません。

1%をバカにすることなかれ

でも、たかが1%でしょ。

と思われている方も多いと思います。

総務省の家計調査によると、2022年1月の二人以上世帯における消費支出は287,801円でした。

仮にすべてをカード払いで行った場合、毎月2,878円の還元を受けられます。

これは、各安Simであれば、毎月1台分の通信契約が賄える金額です。

また、年間で計算すると、2,878円×12カ月=34,536円となります。

カード支払い者と比較して、現金支払い者は、毎年3万円をドブに捨てていることになります。

3万円あれば、いろいろできますよ。

もし、貴方が3万円もらえたら何をしますか?

![]()